老后破产:中产们,你们的晚年生活将是这样的

2018年10月08日 11:23:30

来源:凤凰网知之

作者:智谷趋势

老有所依,可依者谁?

原标题:老后破产:中产们,你们的晚年生活将是这样的

◎作者 | 钱三丰

◎来源 | ET财经观察 已获授权

每一代人都很像,每一代人又都不一样。

美国老太太历经多代,巍然不倒。

中国的70、80后们,却从这一任日本老太太身上,看到了自己的未来。

美国的挑战者们,明知这就是一个“陷阱”,却不得不一脚踩进去,赌上的却可能是这一代人的人生以及老后破产的凄凉晚景。

01

白岩松的两个美国故事

提到美国,也许人们马上会想到,这是一个现代化的国家。生活节奏快,都市霓虹灯闪烁,酒吧餐馆歌舞升平。

华尔街上,人们尔虞我诈勾心斗角,人情冷漠;不论贝弗利山的别墅还是布鲁克林,不同族裔的家庭观念都在淡化,性方面非常开放,各种消费欲望极强,钱才是上帝。

可到了美国你会发现,以上描述基本符合如今中国的状况,与美国关系不算太大。美国很多城市里,过了晚上8点找饭馆并不是轻而易举的事,很多餐馆都已关门,过了9点10点更难,街上到处都很安静,包括纽约也是如此。

去唐人街吧,那才是物欲横流,灯火辉煌… …

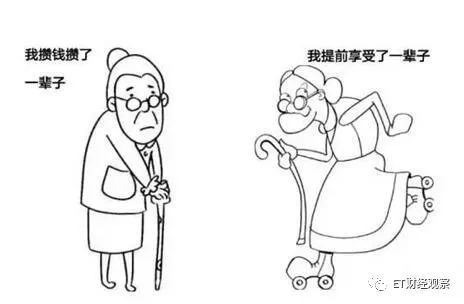

大约20年前,白岩松第一个给我们讲述了个物质消费发达,且超前消费而享乐至上的美国社会,特别是那个家喻户晓的美国老太太与中国老太太的故事:

美国老太太贷款住上了自己的房子,买了车子,享受了人生;

中国老太太辛苦一生攒钱,到老才开始提高生活品质。

其实,这是两个不可比的人生:中美文化观念中消费观念的差异,以及与此相关的家庭伦理和社会价值观念的差异。

从祖孙三代的连续性来看,美国人的三代是“自己管自己”,“儿孙自有儿孙福”;中国人的三代是“前人栽树,后人乘凉”。

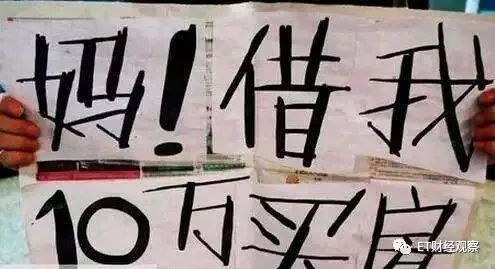

但通过借贷提前享受生活,这个理念让中国的一代人动心了。

20年后,当经济形势低迷与银根收紧同时来袭,北京、广州城市的部分家庭烧掉“六个钱包”的全部积蓄后开始断供,白岩松又在讲述第二个故事:

《你想像的美国其实是中国》,在这本书的结尾中有一句话:“当下的中国,由于欲望,我们的人性处于退步的阶段”。

不管我们怎么理解这句话,至少20年过去啦,有一个明确的意思:美国人总是对的。

中国人保守的时候美国人纵欲,而等到中国人学会纵欲了,美国人又都传统起来。

但中国丢失的是传统代际延续的可持续,以及社会存款第一的国家积累。

留下的只是债,以及一个提前透支的“繁荣”。

可问题在于,看似同样的理财方式,以及看似趋同的市场环境,为什么美国老太太看起来总会先改变半步,而占得赢面?

02

修昔底德陷阱百姓版

我们先说,为什么,美国老太太总是赢面比较大?

我想,先要回答这个问题:钱是不是上帝?

修昔底德陷阱是这样描述统治者与挑战者之间的关系,代替与被代替。但他们忽视了一个重要的问题:玩法。

战后的世界经济有两种重要的玩法,一个是市场经济体系,一个是布雷顿森林体系。前者是公平的,但后者决定前者的财富流向,而美国又用印钞机控制着后者。于是,在市场经济体系下超发货币,成为日本、欧盟以及中国等等美国经济挑战者们,热衷仿效的方式。可遗憾的是,它必须实现战胜美国,重建全球支付体系,才能实现超发货币的外循环,让各国百姓提你还债。

可很多年过去了,只有美元仍旧是唯一外循环的,而欧元也好、日元也罢,加上国际化中的人民币,大都摆脱不了内循环的境遇,除了吃胖本国的GDP之外,它只是增加了不同国家百姓使用信贷之后的痛苦程度。

钱是不是上帝?

答案是肯定的,透支必然要偿还,而假的繁荣也真不了。

修昔底德陷阱也有一个“百姓版”。

在中国,它叫美国老太太与中国老太太的故事,世界的第一个此类故事,应该是美国老太太与日本老太太的故事。

当日本国民还在用工匠精神实现日本经济增长的奇迹时,这个故事出现了。

那个时候,中国老太太还没有存款,日本的家庭拥有6个钱包,而美国老太太只有信用卡。

如果白岩松是日本人,他也会把那个故事讲给日本国民听。

上世纪80、90年代,日本这波“老太太”恰好是日本经济腾飞的主力军,被称为日本经济的脊梁。此后,推动日本房地产泡沫的,也是这一代人。

日本的房地产连续涨了20多年,正好就是战后这批人成家立业的时候,那个时候的他们,大部分都是工薪阶层,拥有稳定的工作,而且几乎所有人都预期自己的工资将会继续增长。

这个时候,房地产开始火热,于是资金疯狂涌入房地产中,在他们的眼中,世界一片光明,人人都像打了鸡血一样。

而这一切都结束于90年代。随着政府开始实施紧缩的货币政策,房地产泡沫应声破灭,这代人大多数的好日子也就到头了,从而进入了失去的30年。

这也就是美国老太太与中国老太太的前传吧。

紧接着,这个故事就有了白岩松讲的中国版。

只不过,这个故事还是拿老人说事儿,影响的是中国的一代年轻人。

2000左右,经过改革开放20年的努力,中国家庭的6个钱包殷实而稳健,实体经济活跃,百姓吃苦耐劳。更可贵的是,整个中国,货币尚未超发,房价尚未起飞。

后来,为了度过1998年以来的经济低迷态势,中国把基建投资与房屋商品化从潘多拉的宝盒中释放出来。白岩松又接着讲了那个故事,刺激消费。

至于今天发生了什么,我似乎不必再说了。

这个时候,相信很多即将真正成为老太太的中国中产阶层想知道,美国老太太与日本老太太的故事,后来发生了什么?

03

老后破产,与中年危机

“为了省钱,他们或者与所有朋友断绝联系,或者生病舍不得就医,万没料到,竟是这样的晚年。”

——《老后破产:所谓“长寿”的噩梦》

这是NHK特别节目录制的一档纪录片。录制组以“金钱问题”为主轴,揭露“老后破产”在居住、生活、医疗、人际关系等面向中的各种影响。

今天的经济学家会问,有房子,有年金,为什么还会“老后破产”?

数据显示,全球老龄化程度最严重的日本,孤身生活的老人逼近600万,且约有一半人年收入低于生活保护标准。其中有70万老人接受政府生活保护,另外200多万老人只靠养老金生活,一旦生病或需要人照顾,要不断动用积蓄来填补养老金不足,就容易陷入一种危机和焦虑。尤其在需要支付大笔意外开支时积蓄一旦不够用,照旧有陷入“老后破产”的可能。

80岁的菊池女士年轻时条件颇为优渥,老伴幸夫先生有家建筑公司,她一边全职带儿子,一边帮他打理公司日常事务。而透支的生活,毁掉了她的晚年。

在偿还完各类贷款后,进入晚年的菊池女士与丈夫只有退休金与一身病的身体。

老伴去世后,菊池为了省钱,只好降低护理等级和减少护理人员上门照顾的次数,全靠自己艰难度日。

这种现象,在中国可以称之为“消费降级”,但如果步入老年,这种“降级”带来的结果可能是灾难性的。

如果没有别国的镜鉴,人们很可能认为这就是命运,但很少有人跳出来思考,这其实是博弈:在年青一代人心中吹起通胀的泡沫,经济腾飞的假象,等到他们变老时与国家一同背负国家经济不济带来的社会福利“断崖”。

在日本,这叫软刀子杀人,在中国,这叫温水煮青蛙。

美国连同他们自己的国民其实也这样玩,但他们总能度过危机,而把自己的危机,通过不值钱的美元甩给别人。

正如2008年,“美国老太太”才是金融危机的根源,但一边借贷买房的年轻中国“老太太”们却一边为美国老太太买单。

这个单很可能越买越大,以至于美国老太太的故事导致日本“老后破产”,而在中国则可能直接导致“中年危机”。

相反,这么多年过去,美国老太太还是那个美国老太太,优良的社会保障制度让美国老太太不会因过度透支而惧怕破产。这才是本文的关键,现在我们学不来,以后也不好说。因为,中年危机,正发生在即将实现伟大复兴前夜的中国。

04

我们该赢在何处?

如今,大约30、40年已经过去,吹起日本国家繁荣泡沫的一代人,已然品尝到了苦果,也让人们知道老一辈所说的先苦后甜,是有道理的。

可惜,在日本,日元依然是孙子,安倍经济学还在发酵,许多中了超发货币“鸦片”毒瘾的国家,根本停不下脚步。

这个时候,不管再怎么讲述美国老太太的故事,也很难唤起日本年轻一族的任何欲望,与之对应的是渡边太太——一群理财能力超高的家庭妇女。

有人问我,为什么日本要把女性培养到研究生毕业,却直接回家去做全职太太?

我回答说,第一,聪明的女人会把高智商传给下一代,同时也会把财富传给下一代。只有这样,才不会重蹈前一代“日本老太太”的覆辙。

报道说,渡边太太们一边做饭,一边看着汇率,他们不再相信本国货币,更不相信房价,而是相信在不停动态的汇率中,寻找实实在在的利差!

美国老太太的故事还会讲给下一个挑战者国家的年轻人,直到他们真正成为老太太。

而NHK电视台的节目,已经在日本起到了良好的警示效果。

从个人角度来讲,养老是一个永远都需要考虑的事情。

可以说,管理财富,对于任何一国的年轻人,中年人而言,都必须知道,可持续经营在未来会成为一门必修课,哪怕是先苦后甜。比如,即便是资产过千万的老人,也在依靠吃老本活着,这是不对的。

当一个国家的存款利率开始转向为零甚至为负时,当市场上的房价开始下行,房屋开始有价无市时,这个时候就是“透支”出来繁荣走向拐点的前兆。

国家还可能追加印刷货币,但经济体的萎缩也会随之加速,直到价值的难产,货币的通胀。到那时候,我们才会知道,钱是不是上帝,以及哪一种钱才是真正的上帝。

对于中国的70后、80后来说,显然还没有日本老太太幸运,还没有积累起足够的财富、完善的社会保障制度,就已经深陷中年危机。但是,只要还没退休,就有能力跟上通胀,控制过度的信贷消费,依靠年轻时的投资为老后的生活打下基础。

比如买到了2008年的美股,买入美国的指数基金或者投资共同养老金,或者买到核心地区的房产,香港的保险,并远离炒币、传销等各种暴发美梦。

那么再过20年,你的投资收益或许能够极大得缓解生存的压力。

老有所依,可依者谁?

无非是投资年轻时的自己,和自己年轻时的投资。

未来生活可能会让房产压力消失吗?房产与技术相结合,会使得我们生活的压力是变大还是变小呢?

知之×合生载物推出黄震教授的区块链技术科普课程

《人人都懂区块链》

扫描下方二维码,发现“知之”微信频道,36节课带你看破区块链技术中最新商业机遇,识破金融诈骗陷阱,解读中国未来经济走势。关注我们,更多经济科普内容为你呈现!

[责任编辑:高晓晨 PSY087]

责任编辑:高晓晨 PSY087

- 好文

- 钦佩

- 喜欢

- 泪奔

- 可爱

- 思考

频道推荐

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128